これまで株価の予測に米国の代表的な株価指数であるS&P500を使ってきましたが、本日は日経平均を使用します。エクセル・データは以下のサイトから入手することができます。

https://www.macrotrends.net/2593/nikkei-225-index-historical-chart-data

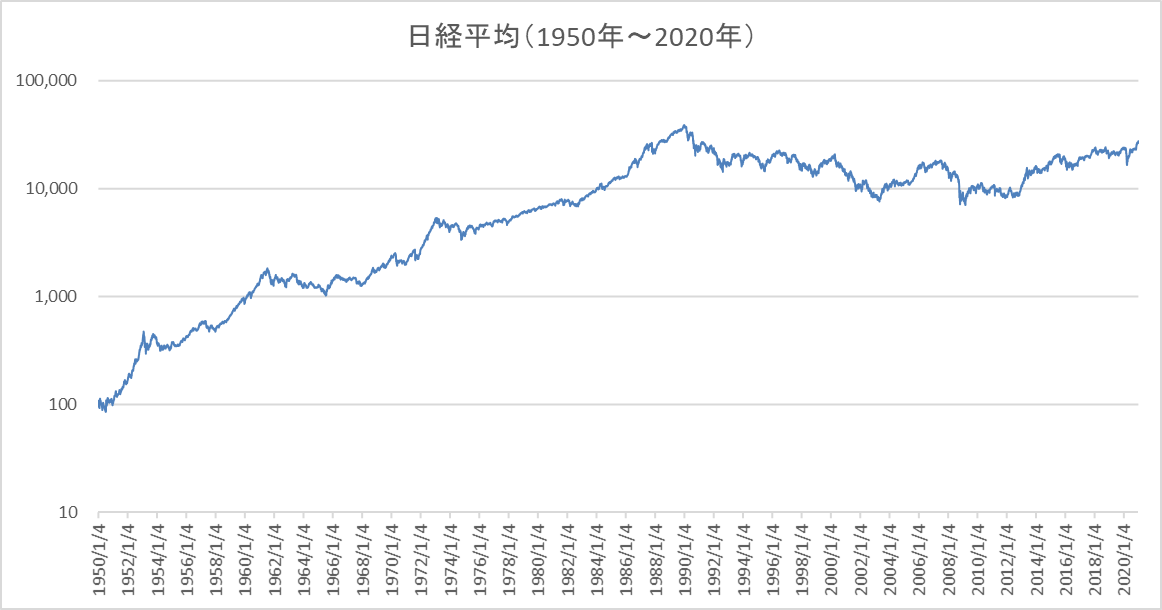

1950年1月3日から2020年12月30日までの日次終値、計17,620を対象にします。まずはチャートにして動きをみてみましょう。縦軸は対数です。

図0 日経平均過去71年間の推移

ではこれから、エクセルを使って2021年の終値を予測します。

ステップ1)

過去71年間の株価の日次変化率に注目し、上昇した日数と下降した日数、それぞれの変化率を以下の四つのパターンに分類します。

パターンA: 上昇した日数>下降した日数、上昇率>下降率

パターンB: 上昇した日数>下降した日数、上昇率<下降率

パターンC: 上昇した日数<下降した日数、上昇率>下降率

パターンD: 上昇した日数<下降した日数、上昇率<下降率

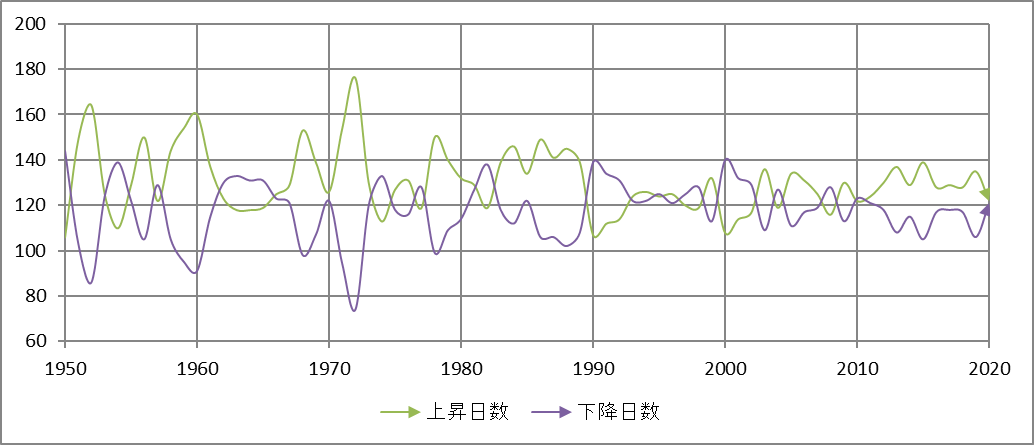

図1は上昇日数と下降日数の年別発現推移です。概ね、上昇日数が下降日数を上回っていることが分かります。ちなみに、過去71年間で上昇した日は9,269日、下降した日は8,351日でした。

図1 上昇日数と下降日数の年別発現推移

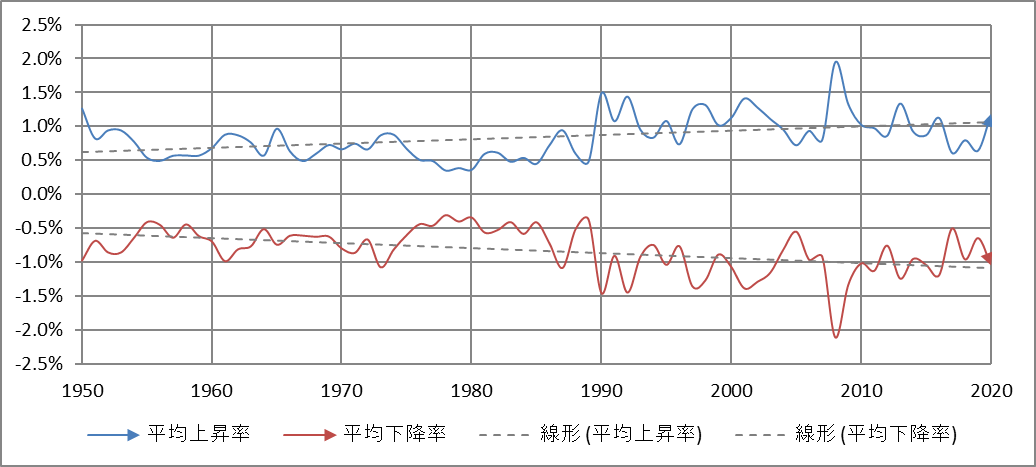

図2は平均上昇率と平均下降率の年別推移です。線形近似(破線)に注目すると、変化率が年を追うごとに増加しているのが分かります。1950年以降の平均変化率は上昇が 0.831%、下降が0.847%で、下降率が上昇率をわずかに上回っています。

図2 平均上昇率と平均下降率の年別推移

表1は過去71年間の変化を四つのパターン別に分類したものです。

表1 過去71年間の発現パターン分類

| パターン | 発現回数 | 平均上昇率 | 平均下降率 | 平均上昇日数 | 平均下降日数 |

| A | 22 | 0.739% | -0.669% | 135 | 114 |

| B | 24 | 0.815% | -0.886% | 132 | 106 |

| C | 19 | 0.905% | -0.843% | 122 | 127 |

| D | 6 | 1.154% | -1.195% | 118 | 129 |

| 71 |

ステップ2)

次に、株価予測の公式を使ってパターン別に2021年末に到達する株価を計算します。

<$n$日後の株価 $x_{0}$を予測する公式>

$$x_{n}=x_{0}\ (1 + a)^p(1 − b)^q$$

$$(p + q = n, a, b > 0)$$

$x_{0}$ は初期値。2021年の終値の予測であれば、初期値を2020年の終値の値である27,444.17円とします。$a$ は平均上昇率、$b$ は平均下降率、$p$ は上昇した日数、$q$ は下降した日数です。

「株価予測の公式」の導出については、「一年後の株価はどの程度の精度で予測できるか?」をご覧ください。

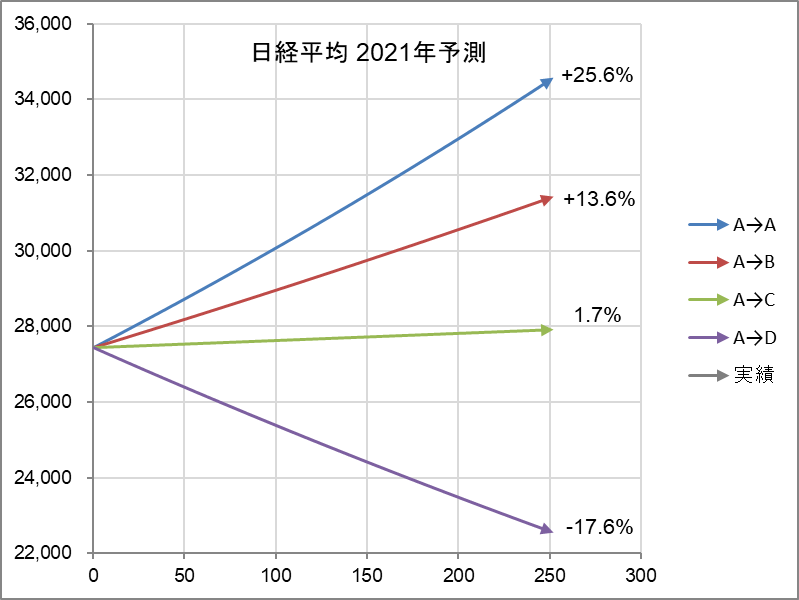

表1のデータを使って計算した結果が表2です。たとえば、来年もパターンAである確率は38.1%あって、その場合の終値は34,473.60円(前年比25.6%の増加)ということです。

表2 予測公式を使って予測した2021年の終値

| 移行パターン | 出現回数 | 出現確率 | 2021年終値予測 | 増減率 |

| A → A | 8 | 38.1% | 34,470.60 | 25.6% |

| A → B | 6 | 28.6% | 31,187.36 | 13.6% |

| A → C | 6 | 28.6% | 27,899.03 | 1.7% |

| A → D | 1 | 4.8% | 22,627.41 | -17.6% |

| 21 | 100.0% |

表2を図示したものが図3です。

図3 2021年末のパターン別予測

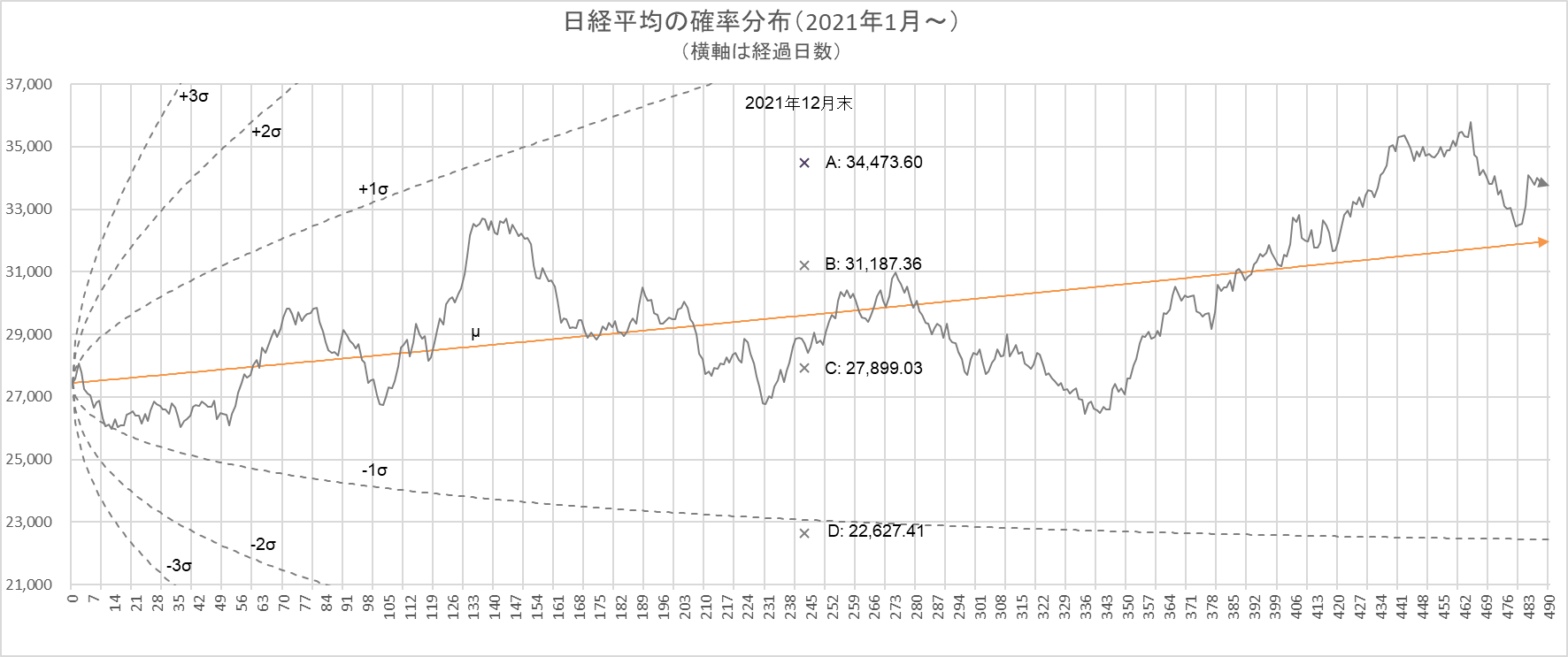

ステップ3)

最後に、上記の予測値をもうひとつの計算方法で得られる確率分布と照合します。株価は指数関数的に増えようとする一方で、必ず上下にゆらぎます。それを数式で表すと、

$$\frac{dx}{dt}=rx+vx\frac{dB(t)}{dt}$$

となります。$x$ が株価、$r$ は成長係数、$v$ はゆらぎ係数、$B(t)$ は日々のランダムな変化です。この式が株価 $x$ の瞬間、瞬間の変化を表しています。その積み重ねが株価の軌跡(図0のチャート)となります。上記の式は確率微分方程式と呼ばれ、その積み重ねを計算することを微分方程式を解く(積分する)といいます。その結果が、

$$x=x_{0}\ e^{(r-\frac{v^2}{2})t+vB(t)}$$

です。時間が t だけ経過したときに株価がいくらになるかを教えてくれる式です(導出方法は 2023年1月23日付ブログをご覧ください)。$x_{0}$ は初期値。$r$(成長係数)、 $v$( ゆらぎ係数)、$B(t)$(日々の変化) の決め方は2020年4月21日付のブログ「コロナ・ショックによる株価下落の回復はいつか?」をご覧ください。すべてエクセルで計算できます。

初期値を2020年の終値としたとき、株価が確率的にどう分布するかを示すのが図4です。オレンジの線 $µ$ を中心に、破線で示した $+1σ、-1σ、+2σ、-2σ・・・$が確率分布で、数値が大きくなるにつれてその範囲に入る確率は低くなります。そしてここに、上で求めた四つの予測値を重ね合わせます。おおよそ$\pm 1σ$の範囲に収まっており矛盾がないことが分ります。

図4 日経平均の確率分布と2021年末の終値予測

グレイの線はサンプル・パス

予測計算は以上のとおりです。このあと実際の2021年の日経平均と予測を照合していきますのでお楽しみに!

以上

記事一覧へ戻る